中银证券:给予海澜之家买入评级

中银国际证券股份有限公司郝帅,杨雨钦近期对海澜之家(600398)进行研究并发布了研究报告《Q3经营情况稳健,盈利水平持续提升》,本报告对海澜之家给出买入评级,当前股价为7.43元。

海澜之家(600398)

公司于10月30日发布2023年三季报,前三季度公司营收为155.69亿元,同增13.85%。归母净利润为2.45亿元,同增40.14%。Q3单季度公司营收与扣非归母净利润保持稳健增长,期间公司品牌升级持续推进,叠加渠道深度运营,未来有望持续释放业绩弹性,维持买入评级。

支撑评级的要点

Q3经营稳健恢复,直营渠道营收快速增长。前三季度公司营收为155.69亿元,同增13.85%。归母净利润为2.45亿元,同增40.14%。其中Q3单季公司营收为43.70亿元,同增5.07%,归母净利润同增63.13%至7.73亿元,剔除公司出售男生女生品牌等非经收益扣非净利润为5.61亿元,同增12.55%。期间公司精确品牌定位,提升产品质量,优化营销渠道,总体来看维持稳健经营表现。分品牌看,主品牌海澜之家Q3单季实现营收32.44亿元,同增10.17%。主品牌坚定优化产品结构,同时推进门店优化,期末门店数较期初增长104家至6046家,公司聚焦开店质量,不断提升购物中心、百货商超等渠道占比,渠道质量优化带动店效上行。

海澜团购定制系列Q3单季营收5.98亿元,同增42.34%,海澜团购定制业务根据不同行业和场合的着装需求,创造差异化产品,营收实现快速增长。其他品牌Q3单季营收同降20.05%至4.07亿元,主要系公司出售男生女生品牌。分渠道看,公司线上渠道Q3单季营收同降7.97%至7.06亿元,受线上渠道竞争加剧以及消费情绪波动影响营收有所下降,期间公司积极拓展新的直播渠道,同时基于市场趋势和线上消费人群的诉求,打造差异化商品矩阵。线下渠道Q3单季实现营收35.42亿元,同比增长14.06%,其中直营渠道营收为8.71亿元,同增19.48%,公司持续提升直营门店占比,直营渠道营收保持快速增长。

盈利水平稳健增长,经营指标改善显著。前三季度毛利率为44.77%,同增1.43pct,线上渠道产品结构优化与线下直营门店销售占比提升推动毛利率稳健增长。公司控费情况良好,期间费用率维持稳健。净利率同增3.17pct至15.56%,公司出售男生女生品牌带来一次性收益,前三季度扣非净利率为14.28%,同增1.37pct,保持稳健提升。1-9月存货周转天数同降25天至275天,经营提效带动存货持续优化。前三季度经营性现金流净额同比增长139.85%至24.43亿元,现金流情况较好。

主品牌产品渠道升级持续,新品牌定位明确。公司主品牌坚定推进品牌升级,打造国民形象品牌,子品牌强化战略定位,有望保持快速增长。海外市场方面,公司深耕马来西亚、越南、新加坡等成熟海外市场,积极探索新市场。多品牌多渠道布局有望驱动公司快速发展。

估值

当前股本下,考虑到内需恢复不确定性,我们调整2023至2025年EPS至0.69/0.77/0.85元;市盈率分别为11/10/9倍,维持买入评级。

评级面临的主要风险

消费复苏不及预期,新品牌发展不及预期,新品销售不及预期

投资摘要

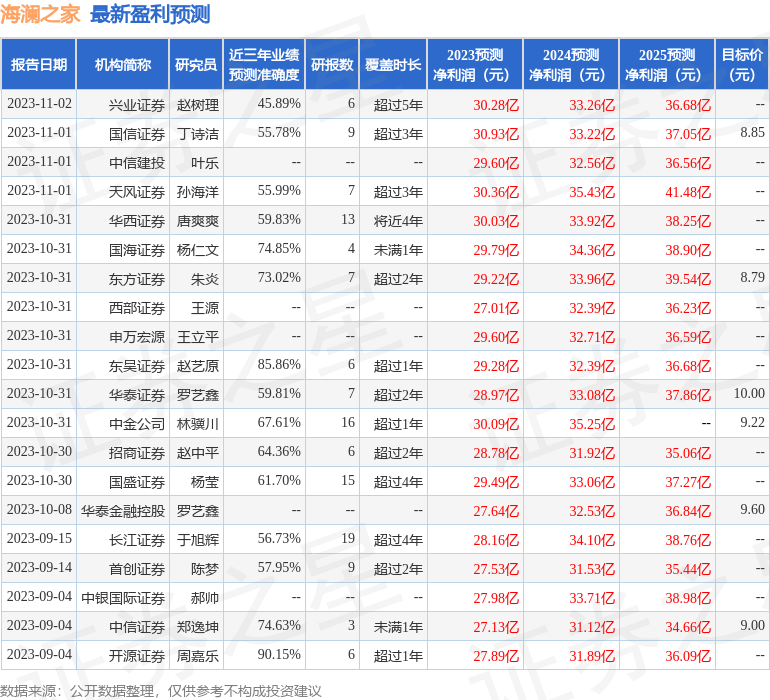

证券之星数据中心根据近三年发布的研报数据计算,开源证券周嘉乐研究员团队对该股研究较为深入,近三年预测准确度均值高达90.15%,其预测2023年度归属净利润为盈利27.89亿,根据现价换算的预测PE为11.51。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级21家,增持评级3家;过去90天内机构目标均价为9.02。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

(责任编辑:贺